Atenção: as informações deste artigo foram atualizadas no dia 14/9, às 17h.

Conforme estabelece a Resolução CGSN nº 94, as empresas enquadradas no Simples Nacional devem destacar em campo complementar o ICMS em notas de devolução do modelo 1, 1-A ou avulsa. No caso de a devolução ser realizada por meio de nota fiscal modelo 55, o ICMS deve ser destacado em campo próprio.

Nos deparamos com algumas situações que geraram dúvidas em relação a isso e o objetivo deste artigo é orientar o contador e o contribuinte emissor de notas para evitar autuações e prejuízos em relação ao destaque do ICMS.

Acompanhe na sequência a orientação na íntegra.

Entenda os casos em que acompanhamos notificações em relação ao ICMS

Quando da implantação da NFC-e, no Paraná, foi facultado aos contribuintes emitir ECF e NFC-e simultaneamente até 31/12/2016, desde que que já tivesse autorização de uso da ECF até a data da obrigatoriedade da NFC-e.

A emissão de ECF, no entanto, obrigaria o contribuinte a entregar o EFD, conforme disposto no Ajuste SINIEF 2/2009. Ainda de acordo com este mesmo ajuste, a opção por entregar a EFD é irretratável. E, por mais que a empresa seja do Simples, fica obrigada a entregar o documento mensalmente a partir de então.

As autuações que acompanhamos ocorreram em razão de divergências entre as informações prestadas na EFD de uma empresa do Simples e as suas notas de devolução transmitidas para a Receita. Como o ICMS não havia sido declarado devidamente pelo contador na EFD, a empresa foi autuada pela Receita.

Este caso se aplica especificamente à situação descrita. Fique atento às regras no seu estado em relação à essas obrigações.

Como destacar ICMS corretamente nas notas de devolução

Conforme dispõe a lei, nas notas de devolução modelo 55, o ICMS deve ser destacado em campo próprio. Confira:

Artigo 57 da Resolução CGSN nº 94/2011:

§ 5º Na hipótese de devolução de mercadoria a contribuinte não optante pelo Simples Nacional, a ME ou EPP fará a indicação no campo “Informações Complementares”, ou no corpo da Nota Fiscal Modelo 1, 1-A, ou Avulsa, da base de cálculo, do imposto destacado, e do número da nota fiscal de compra da mercadoria devolvida, observado o disposto no art. 63. (Lei Complementar nº 123, de 2006, art. 26, inciso I e § 4º).

§ 7º Na hipótese de emissão de Nota Fiscal Eletrônica (NF-e), modelo 55, não se aplicará o disposto nos §§ 5º e 6º, devendo a base de cálculo e o ICMS porventura devido ser indicados nos campos próprios, conforme estabelecido em manual de especificações e critérios técnicos da NF-e, baixado nos termos do Ajuste SINIEF que instituiu o referido documento eletrônico. (Lei Complementar nº 123, de 2006, art. 26, inciso I e § 4º)

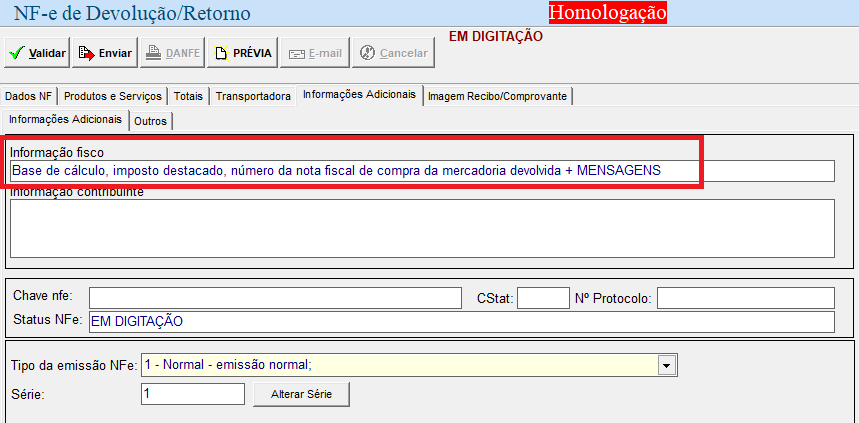

Conforme a Orientação de Preenchimento da NF-e – versão 2.02, além do destaque do ICMS em campo próprio, o contribuinte deve adicionar no campo de Informações Adicionais a base de cálculo, o imposto destacado e o número da Nota Fiscal referente à aquisição da mercadoria devolvida, além das mensagens:

- “DOCUMENTO EMITIDO POR ME OU EPP OPTANTE PELO SIMPLES NACIONAL”

- “ESTABELECIMENTO IMPEDIDO DE RECOLHER O ICMS/ISS PELO SIMPLES NACIONAL, NOS TERMOS DO § 1o DO ART. 20 DA LC 123/2006”

- “NÃO GERA DIREITO A CRÉDITO FISCAL DE IPI”

No Emissor da Sibrax:

- Acesse o menu Compras e selecione Devolução/Retorno de Compras

- Preencha os campos da nota de devolução, destacando o ICMS em campo próprio

- Informe as notas fiscais referenciadas

- Acesse a aba Informações adicionais para inserir as informações

Se você ainda tem dúvidas em relação ao destaque de ICMS em notas de devolução, compartilhe conosco para que possamos buscar mais informações sobre o assunto.

Este artigo foi útil? Deixe um comentário!

4 Comments

Boa tarde,

Sou optante do simples nacional do Estado de MATO GROSSO e preciso emitir uma devolução de produtos substitutos e com ICMS destacados no campo próprio da nfe modelo 55. a minha dúvida é!!

Posso destacar o ICMS normal e o ICMS SUBSTIUTO TRIBUTÁRIO produtos CST 010 no campo próprio da nfe de devolução ou tenho que informar esses ICMS nos dados adicionais?

Tenho que informar o CSOSN 0500 ou obrigatoriamente tem que ser o 0900 para que não me traga problemas futuramente.

Valdemir, como vai? No seu caso, recomendamos buscar orientação direto com seu contador para obter uma resposta mais precisa. De qualquer forma, agradecemos por compartilhar conosco a sua dúvida. Bom trabalho!

Emitir 5 notas fiscais de Devolução de uma mercadoria que foi comprada em 2018, as notas foram emitidas em Maio de 2019 e agora o fornecedor pede pra reemitir as notas pois as mesmas estão errada por não ter sido destacado o ICMS e nesse caso eles não conseguem se creditar.

A pergunta é não tenho mas como cancelar essas notas nesse caso como devo fazer pra não trazer problemas futuros ao meu cliente.

Olá, Carla! Agora você deve fazer nota complementar destacando o ICMS mesmo, ok? Obrigada pela visita e bom trabalho!